¿QUÉ ES

UNA DIVISA?

El

término divisa se utiliza para referirse a toda moneda utilizada en una región

o país. De forma que circule en el mercado mundial monetario y así poder

comprar y vender bienes y/o servicios en todo el mundo por medio del mercado de

divisas

El

mercado de divisas es el espacio físico o virtual donde se fija el precio de

cada moneda es decir, el valor de una moneda en relación a

otra, a lo cual se le denomina “tipo de cambio”. Dicha

cotización depende de diversas variables económicas como: inflación, crecimiento

económico, oferta y demanda.

DIVISAS

MÁS COMERCIALES DEL MUNDO

¿QUIÉNES

PUEDEN INCORPORAR EL COMPLEMENTO POR OPERACIONES DE COMPRA VENTA DE DIVISAS?

Lo deberán integrar a

sus CFDI de ingresos los centros cambiarios e instituciones integrantes del sistema

financiero y Sociedades Cooperativas de Ahorro y Préstamo (SOCAP) cuando

realicen su operación de compra venta de divisas.

Al incorporar el

complemento deben hacer mención expresa del tipo de operación realizada:

§

Compra

de divisas.

§

Venta

de divisas.

Cabe mencionar que en

caso de existir una operación entre estas mismas instituciones, únicamente

deberá emitir el CFDI con complemento de operaciones de compra venta de divisas

aquel que venda la divisa y no el comprador. Este último se limitara a fungir

únicamente como receptor del CFDI.

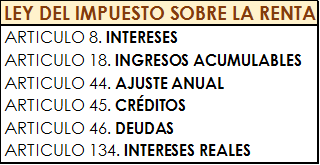

TRATAMIENTO FISCAL

ARTICULO 8 .PARRAFO VI LISR. INTERESES

Se dará el tratamiento que esta Ley establece para

los intereses, a las ganancias o pérdidas cambiarias, devengadas por la

fluctuación de la moneda extranjera, incluyendo las correspondientes al

principal y al interés mismo. La pérdida cambiaria no podrá exceder de la que

resultaría de considerar el tipo de cambio para solventar obligaciones

denominadas en moneda extranjera pagaderas en la República Mexicana establecido

por el Banco de México, que al efecto se publique en el Diario Oficial de la

Federación, correspondiente al día en que se sufra la pérdida.

Entonces, vemos que si se obtiene una ganancia

cambiaria se considerará un ingreso y se acumulará en el ejercicio que

corresponda. En cambio, la pérdida cambiaria será deducible hasta la

declaración del ejercicio.

ARTICULO 18 FRACCCIÓN IX LISR. INGRESOS

ACUMULABLES

Tratándose de intereses devengados por

residentes en México o residentes en el extranjero con establecimiento

permanente en el país a favor de residentes en el extranjero, cuyos derechos

sean transmitidos a un residente en México o a un residente en el extranjero

con establecimiento permanente en el país, se considerarán ingresos acumulables

cuando éstos reciban dichos derechos, excepto en el caso en que se demuestre

que los residentes en el extranjero pagaron el impuesto a que se refiere el artículo

166 de esta Ley.

Por su parte, el artículo 12 del RLISR señala que

para efectos de los artículos 16 y 90 de la LISR, las personas morales y

físicas residentes en México, distintas a las casas de cambio que se dediquen a

la compra y venta de divisas, deberán acumular los ingresos determinados de

conformidad con los artículos 8, 18, fracción IX, 44, 45, 46, 133 y 134 de la

ley, tomando en consideración solo la ganancia efectivamente percibida y

deberán estar soportados en la contabilidad del contribuyente. Lo anterior, con

independencia de los demás ingresos que perciban

ARTICULO 6 LIVA. EXENTO DE IVA

VI. Moneda nacional y moneda extranjera, así como

las piezas de oro o de plata que hubieran tenido tal carácter y las piezas

denominadas onza troy.

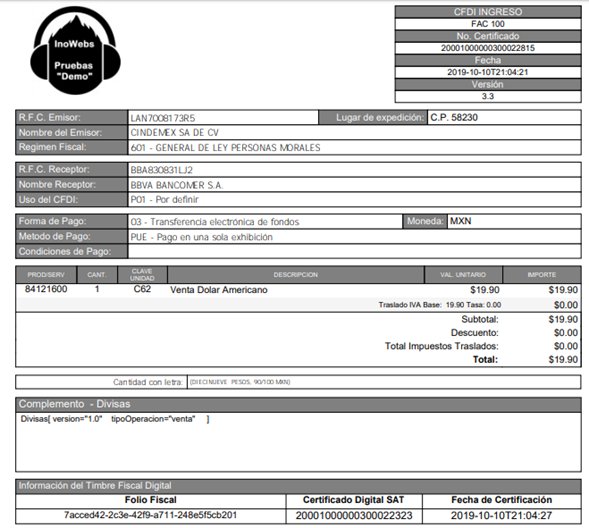

CONTENIDO

DE CFDI CON COMPLEMENTO POR OPERACIONES DE COMPRA VENTA DE DIVISAS

DE LA FACTURA

o

Cantidad

:

Corresponde a la cantidad de Divisas que se compran o venden.

o

Clave de Unidad

: Se podrá utilizar la clave “C62” Uno

o

Clave

de Productos o Servicios

: Se sugiere la clave “84121600”

Servicios de transferencia de fondos y canje y cambios.

o

Descripción

:

Se detallará el tipo de operación que ampara el comprobante, indicando que tipo

de Divisa se compra o vende, ejemplo: Venta dólar americano

o

Valor

unitario: Se registra el valor o precio unitario de la

compra o venta Divisa

o

Importe:

Se registra el importe total de la compra o venta Divisas, es el resultado de

multiplicar la cantidad por el valor unitario expresado.

o

Impuesto:

“002” IVA

o

Tipo

de factor: Se debe registrar “Exento”

DEL COMPLEMENTO

o

Tipo

de operación: Se debe hacer mención del tipo de

operación que se realiza:

a.

Compra

b.

Venta

EJEMPLO: