LA DEPRECIACIÓN Y AMORTIZACIÓN FISCAL

Conoce las tasas de amortización, requisitos y ejemplos.

¿QUÉ ES

UNA DEPRECIACIÓN FISCAL?

¿QUÉ ES

UNA DEPRECIACIÓN FISCAL?

Es la disminución de

un bien tangible o su pérdida de valor debido al desgaste originado por

su uso a lo largo del tiempo. Esta disminución se hace de forma anual y

depende del bien o actividad con la que se originó el desgaste.

Su disminución se

deriva de tasas dispuestas en los artículos 34 y 35 de LISR

¿QUÉ

ES LA AMORTIZACIÓN?

Es la disminución de

un activo intangible o activos diferidos originados a lo largo de

la vida útil prevista del activo. Esta disminución se hace de acuerdo a su

naturaleza y condiciones de cada uno de ellos.

Su disminución se

deriva de las tasas dispuestas en el artículo 33 de la LISR.

Nota:

Naturalmente, tanto la depreciación como la amortización se contabilizan como

un gasto, pues tienen la misma naturaleza y finalidad

¿QUÉ NECESITO PARA HACER DEDUCIBES LAS DEPRECIACIONES?

Para la deducción de estas inversiones necesitan ser bienes necesarios e indispensables para la realización de la actividad preponderante de la empresa. Por otra parte deben ser bienes con el propósito de utilización por la empresa y no de venderlos en el curso normal de las operaciones. A demás de cumplir con los requisitos del artículo 27 de LISR así como las correspondientes al artículo 36 de la misma

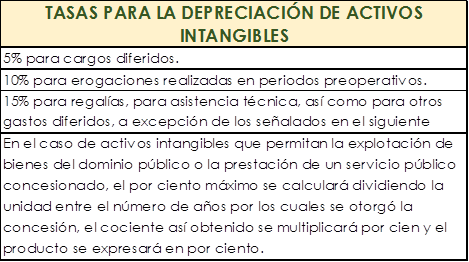

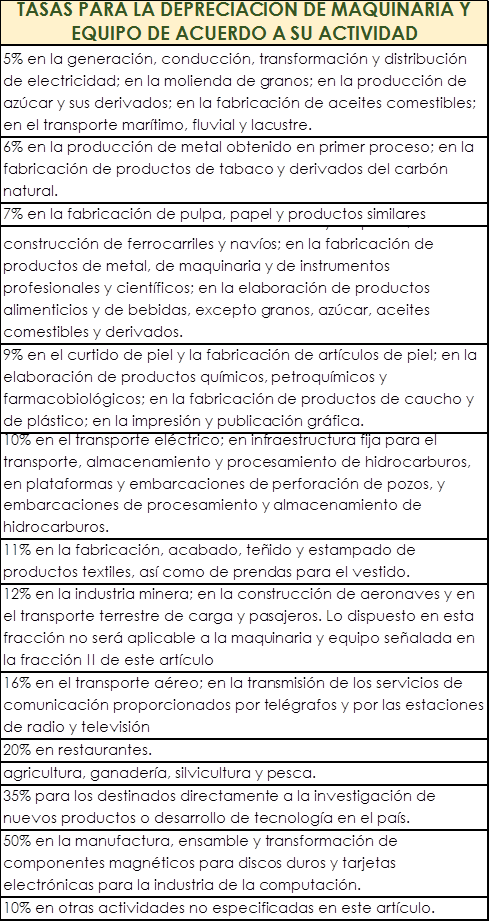

Las tasas de

depreciación son aquellos porcentajes de valor perdido que cada activo sufre de

manera anual.

A continuación se

muestra las tasas previstas en los artículos 33, 34, y 35 de la ley de ISR

correspondientes para la depreciación de activos fijos y activos intangibles o

diferidos.

¿A

QUÉ SE REFIERE EL FACTOR DE ACTUALIZACIÓN?

El factor

de actualización representa el número de veces que un bien o una cantidad ha

incrementado su valor en determinado periodo por efectos de la inflación.

Por lo

cual es necesario hacer este ajuste en los activos de la empresa para poderlos

así depreciar de manera correcta de acuerdo a la inflación.

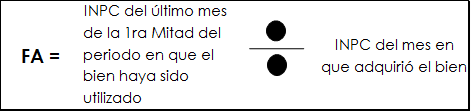

¿CÓMO

CALCULAR EL FACTOR DE ACTUALIZACIÓN?

Desde el mes en el

que se adquirió el bien y hasta el último mes de la primera mitad del periodo

en el que el bien haya sido utilizado durante el ejercicio por el que se

efectúe la depreciación.

Cuando sea impar el

número de meses comprendidos en el periodo en el que el bien haya sido

utilizado en el ejercicio, se considerará como último mes de la primera mitad

de dicho periodo el mes inmediato anterior al que corresponda la mitad del

periodo

¿CUÁLES

SON LOS REQUISITOS DE LAS DEPRECIACIONES?

Cabe mencionar que

para que esto sea posible existen algunas reglas o requisitos que deberán

considerarse, estas están establecidas en el artículo 36 de la LISR y nos

destacan lo siguiente:

I.

Las

reparaciones, así como las adaptaciones a las instalaciones se considerarán

inversiones siempre que impliquen adiciones o mejoras al activo fijo.

En

ningún caso se considerarán inversiones los gastos por concepto de

conservación, mantenimiento y reparación, que se eroguen con el objeto de

mantener el bien de que se trate en condiciones de operación.

II.

Las

inversiones en automóviles sólo serán deducibles hasta por un monto de

$175,000.00. Tratándose de inversiones realizadas en automóviles cuya

propulsión sea a través de baterías eléctricas recargables, así como los

automóviles eléctricos que además cuenten con motor de combustión interna o con

motor accionado por hidrógeno, sólo serán deducibles hasta por un monto de

$250,000.00.

Lo

dispuesto en esta fracción no será aplicable tratándose de contribuyentes cuya

actividad consista en el otorgamiento del uso o goce temporal de automóviles,

siempre y cuando los destinen exclusivamente a dicha actividad.

III.

Las

inversiones en casas habitación y en comedores, que por su naturaleza no estén

a disposición de todos los trabajadores de la empresa, así como en aviones y

embarcaciones que no tengan concesión o permiso del Gobierno Federal para ser

explotados comercialmente, sólo serán deducibles en los casos que reúnan los

requisitos que señale el Reglamento de esta Ley. En el caso de aviones, la

deducción se calculará considerando como monto original máximo de la inversión,

una cantidad equivalente a $8’600,000.00.

Tratándose

de contribuyentes cuya actividad preponderante consista en el otorgamiento del

uso o goce temporal de aviones o automóviles, podrán efectuar la deducción

total del monto original de la inversión del avión o del automóvil de que se

trate, excepto cuando dichos contribuyentes otorguen el uso o goce temporal de

aviones o automóviles a otro contribuyente, cuando alguno de ellos, o sus

socios o accionistas, sean a su vez socios o accionistas del otro, o exista una

relación que de hecho le permita a uno de ellos ejercer una influencia

preponderante en las operaciones del otro, en cuyo caso la deducción se

determinará en los términos del primer párrafo de esta fracción, para el caso

de aviones y en los términos de la fracción II de este artículo para el caso de

automóviles.

Las

inversiones en casas de recreo en ningún caso serán deducibles.

Tratándose

de personas morales que hayan optado por tributar en los términos del Capítulo

VI del Título II de esta Ley, no podrán aplicar la deducción a que se refiere

está fracción en el caso de inversiones en aviones que no tengan concesión o

permiso del Gobierno Federal para ser explotados comercialmente.

IV.

En

los casos de bienes adquiridos por fusión o escisión de sociedades, los valores

sujetos a deducción no deberán ser superiores a los valores pendientes de

deducir en la sociedad fusionada o escindente, según corresponda.

V.

Las

comisiones y los gastos relacionados con la emisión de obligaciones o de

cualquier otro título de crédito, colocados entre el gran público

inversionista, o cualquier otro título de crédito de los señalados en el

artículo 8 de esta Ley, se deducirán anualmente en proporción a los pagos

efectuados para redimir dichas obligaciones o títulos, en cada ejercicio.

Cuando las obligaciones y los títulos a que se refiere esta fracción se rediman

mediante un solo pago, las comisiones y los gastos se deducirán por partes

iguales durante los ejercicios que transcurran hasta que se efectúe el pago.

VI.

Las

construcciones, instalaciones o mejoras permanentes en activos fijos tangibles,

propiedad de terceros, que de conformidad con los contratos de arrendamiento o

de concesión respectivos queden a beneficio del propietario y se hayan

efectuado a partir de la fecha de celebración de los contratos mencionados, se

deducirán en los términos de esta Sección. Cuando la terminación del contrato

ocurra sin que las inversiones deducibles hayan sido fiscalmente redimidas, el

valor por redimir podrá deducirse en la declaración del ejercicio respectivo.

VII.

Tratándose

de regalías, se podrá efectuar la deducción en los términos de la fracción III

del artículo 33 de esta Ley, únicamente cuando las mismas hayan sido

efectivamente pagadas.

Por otro lado es

necesario conocer algunos conceptos que facilitaran la comprensión de las

depreciaciones. A continuación se muestran algunos de ellos:

§ MONTO DE INVERSION: El monto original de

la inversión comprende, además del precio del bien, los impuestos efectivamente

pagados con motivo de la adquisición o importación del mismo a excepción del

impuesto al valor agregado, así como las erogaciones por concepto de derechos,

cuotas compensatorias, fletes, transportes, acarreos, seguros contra riesgos en

la transportación, manejo, comisiones sobre compras y honorarios a agentes

aduanales. Tratándose de las inversiones en automóviles el monto original de la

inversión también incluye el monto de las inversiones en equipo de blindaje.

§ ACTIVO FIJO:

Es el conjunto de bienes tangibles que utilicen los contribuyentes para la

realización de sus actividades y que se demeriten por el uso en el servicio del

contribuyente y por el transcurso del tiempo. La adquisición o fabricación de

estos bienes tendrá siempre como finalidad la utilización de los mismos para el

desarrollo de las actividades del contribuyente, y no la de ser enajenados

dentro del curso normal de sus operaciones.

§ ACTIVOS INTANGIBLES: Es el conjunto de

bienes intangibles, es decir aquellos que no tienen una forma física, no es

algo material y por tanto, no se puede ver ni tocar. Tales como: Patentes,

marcas, etc

§ GASTOS DIFERIDOS:

Son los activos intangibles representados por bienes o derechos que permitan

reducir costos de operación, mejorar la calidad o aceptación de un producto,

usar, disfrutar o explotar un bien, por un periodo limitado, inferior a la

duración de la actividad de la persona moral. También se consideran gastos

diferidos los activos intangibles que permitan la explotación de bienes del

dominio público o la prestación de un servicio público concesionado.

§ CARGOS DIFERIDOS:

son aquéllos que reúnan los requisitos señalados en el párrafo anterior,

excepto los relativos a la explotación de bienes del dominio público o a la

prestación de un servicio público concesionado, pero cuyo beneficio sea por un

periodo ilimitado que dependerá de la duración de la actividad de la persona

moral.

§ EROGACIONES REALIZADAS EN PERIODOS PREOPERATIVOS:

Son

aquéllas que tienen por objeto la investigación y el desarrollo, relacionados

con el diseño, elaboración, mejoramiento, empaque o distribución de un

producto, así como con la prestación de un servicio; siempre que las

erogaciones se efectúen antes de que el contribuyente enajene sus productos o

preste sus servicios, en forma constante. Tratándose de industrias extractivas,

estas erogaciones son las relacionadas con la exploración para la localización

y cuantificación de nuevos yacimientos susceptibles de explotarse.

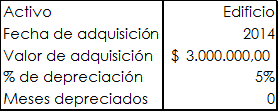

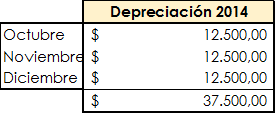

Para su mejor

comprensión a continuación elaboraremos un ejemplo: