COMPROBANTE

DE RETENCIONES E INFORMACIÓN DE PAGOS Y SUS COMPLEMENTOS

Conoce

los Fundamentos legales, Contenido, tasas de retención de impuestos ISR e IVA

para tus CFDI de retenciones.

El

CFDI de retenciones e información de pagos es un comprobante que se expiden en

las operaciones en las cuales se informa de la realización de retenciones de

impuestos, incluyendo el caso de pagos realizados a

residentes en el extranjero para efectos fiscales y las retenciones que se les

realicen; este tipo de comprobante no forma parte del Catálogo tipo de

comprobante porque éste se genera con el estándar contenido en el rubro II. Del

Anexo 20.

Es una obligación

para los contribuyentes efectuar el comprobante fiscal de las retenciones que

efectúen, esta obligación está fundamentada en el artículo 2.7.5.4 de la

Resolución Miscelánea Fiscal que destaca lo siguiente:

Las constancias de retenciones e información de pagos se

emitirán mediante el documento electrónico incluido en el Anexo 20.

Asimismo, las constancias de retención podrán emitirse de manera anualizada

en el mes de enero del año inmediato siguiente a aquél en que se

realizó la retención o pago.

En los casos en donde se emita un comprobante fiscal por la

realización de actos o actividades o por la percepción de ingresos, y se

incluya en el mismo toda la información sobre las retenciones de impuestos

efectuadas, los contribuyentes podrán optar por considerarlo, como el

comprobante fiscal de las retenciones efectuadas.

SEGÚN EL ANEXO 20 TODO DOCUMENTO QUE AMPARE ESTA INFORMACIÓN

DEBE CONTENER:

§

Versión

§

Folio

Interno (opcional)

§

Sello

Digital

§

No.Certificado

§

Certificado

§

Fecha

de expedición

§

Clave

de retención

§

Descripción

de Retención

§

Emisor

(Nombre, RFC)

§

Receptor

(Nacionalidad)

o Nacional (RFC)

o Extranjera (Nombre

o Razón Social, ID Fiscal)

§

Periodo

o Mes inicial y

final al que corresponde o ampara el comprobante

o Ejercicio que

corresponde o ampara el comprobante

§

Totales

o o Monto Gravado de

la Operación

o Monto Exento de la Operación

o Monto Total de

las Retenciones

§ Base

§ Tipo de Impuesto

§ Monto de

retención

§ Tipo de

retención.

§

Complemento

(En caso necesario)

§

Addenda

(opcional): Es un nodo que incorpora la información de carácter comercial y no

fiscal (en caso que lo requiera el contribuyente)

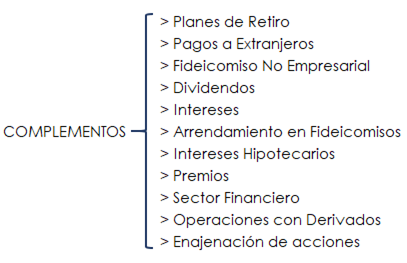

CATÁLOGOS NECESARIOS

§

Retenciones.

§

Tipo

de Dividendo o Utilidad distribuida (complemento dividendo)

§

Tipo

de Contribuyente Sujeto a Retención

§

Países

(complemento de Pagos a Extranjeros)

§

Entidades

Financieras (Complemento de premio)

§

Tipo

de Impuesto.

A continuación detallaremos que son cada uno de los complementos

y la información que se debe contener en ellos.

|

COMPLEMENTO

|

DESCRIPCIÓN DE COMPLEMENTO

|

CONTENIDO

|

|

Planes de Retiro

|

Expresa la información sobre planes individuales de retiro.

|

> Sistema Financiero: ¿Pertenecen al Sistema Financiero?

|

|

> Monto total de aportaciones en el año inmediato anterior

(opcional)

|

|

> Monto de los intereses reales devengado

|

|

> Monto total retirado año inmediato anterior del período

|

|

> Monto total exento retirado el año inmediato anterior

(opcional)

|

|

> Monto total excedente de retiro realizado el año inmediato

anterior (opcional)

|

|

> Monto total retirado el año inmediato anterior

|

|

Pago a Extranjeros

|

Expresa los pagos que se realizan a residentes en el extranjero.

|

> Beneficiario o No Beneficiario

|

|

> RFC

|

|

> CURP

|

|

> Nombre de razón social o denominación

|

|

> Descripción del concepto

|

|

País de residencia en el extranjero

|

|

Contribuyente sujeto a Retención

|

|

Fideicomiso No Empresarial

|

Expresa la información sobre los fideicomisos que no realizan

actividades empresariales.

|

INGRESOS O SALIDAS

|

|

Descripción de los conceptos de ingresos obtenidos

|

|

Parte proporcional de los ingresos acumulables

|

|

Monto total de las entradas en el periodo

|

|

Proporción de participación del fideicomisario o

fideicomitente

|

|

DEDUCCIONES O SALIDAS

|

|

Integración de las deducciones de ingresos

|

|

Parte proporcional de las deducciones autorizadas del

periodo

|

|

Monto total de los egresos del periodo

|

|

> Descripción de las retenciones con relación al fideicomiso

|

|

> Monto de las retenciones con relación al fideicomiso

|

|

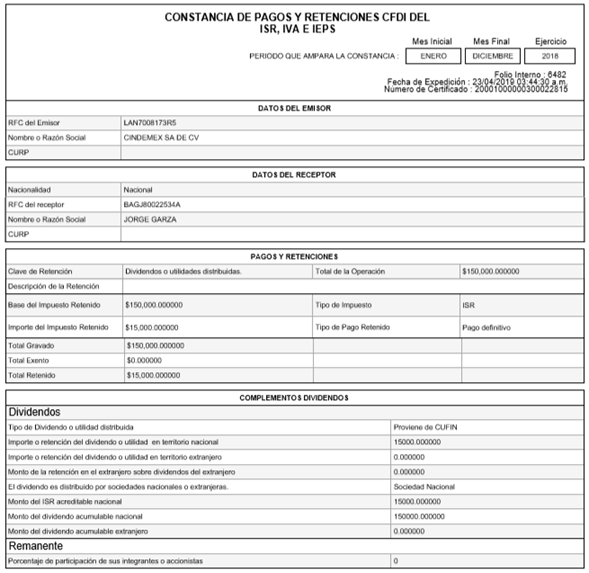

Dividendos

|

Expresa el total de ganancias y utilidades generadas por

rendimientos gracias a inversiones en instrumentos de inversión, las cuales

pueden ser distribuidas por sociedades nacionales o extranjeras.

|

> Clave tipo dividendo

|

|

> Tipo de sociedad distribuido por dividendos

|

|

SOCIEDAD NACIONAL

|

|

> Importe dividendo o utilidad en territorio nacional

|

|

Monto del ISR acreditable nacional

|

|

Monto del dividendo acumulable nacional (Opcional)

|

|

SOCIEDAD EXTRANJERA.

|

|

> Importe dividendo o utilidad en territorio extranjero

|

|

> Retención en el Extranjero sobre dividendos del extranjero

|

|

> Monto del dividendo acumulable extranjero (Opcional)}

|

|

> Proporción de remante (Opcional)

|

|

Intereses

|

Expresa los intereses obtenidos por rendimiento en inversiones.

|

> Interés Nominal

|

|

> Monto de los intereses reales

|

|

> Pérdida por los intereses obtenidos

|

|

Arrendamiento en Fideicomisos

|

Expresa el arrendamiento de bienes de un periodo o ejercicio

determinado.

|

> Pago Efectuado por el Fiduciario al Arrendador

|

|

> Importe de los Rendimientos de Fidecomisos

|

|

> Importe de las Deducciones

|

|

> Monto Total Retenido del Arrendamiento (Opcional)

|

|

> Monto del Resultado Fiscal Distribuido por Fibras

(Opcional)

|

|

> Monto de Otros Conceptos Distribuidos (Opcional)

|

|

> Descripción del Monto de Otros conceptos distribuidos

(Opcional)

|

|

Intereses Hipotecarios

|

Expresa la información sobre intereses reales deducibles por

crédito hipotecario.

|

> Crédito de institución Financiera: ¿Lo otorgo una

Institución Financiera?

|

|

> Saldo insoluto

|

|

> Monto Total de intereses nominales devengado (Opcional)

|

|

> Proporción Deducible del Crédito aplicable sobre intereses

reales y devengados (Opcional)

|

|

> Monto Total de Intereses Reales Pagados Deducibles

(Opcional)

|

|

> Monto Total de intereses nominales devengados y pagados

(Opcional)

|

|

> Número de contrato del crédito hipotecario (opcional)

|

|

Premios

|

Expresa los premios obtenidos en un periodo o ejercicio.

|

> Entidad federativa

|

|

> Monto total de pago

|

|

> Monto total de pago exento

|

|

> Monto total de pago gravado

|

|

Sector Financiero

|

Las entidades integrantes del sistema financiero que actúen en

su carácter de fiduciarias deben incorporar este complemento.

|

> Identificador o Número del Fideicomiso

|

|

> Nombre del Fideicomiso

|

|

> Descripción del Fideicomiso

|

|

Operaciones Con Derivados

|

Expresa información de las operaciones financieras derivadas de

capital.

|

Monto de la ganancia acumulable

|

|

Monto de la pérdida deducible

|

|

Enajenación de Acciones

|

Expresa la enajenación de acciones u operaciones de valores.

|

> Ganancia

|

|

> Pérdida

|

|

> Contrato de intermediación

|

Cabe destacar que además de lo mencionado anteriormente será

necesario utilizar el complemento de “Pago a Extranjeros” cuando sea necesario,

por ejemplo; si se pagan dividendos a un extranjero deberá incorporar ambos

complementos; el de “Dividendos” y el de “Pago a Extranjeros”

Por otro lado existen operaciones que no incluyen complemento ya

que su naturaleza no lo requiere, únicamente son para detallar pagos o

retenciones efectuados o recibidos por el contribuyente:

§

Servicios

Profesionales

§

Arrendamiento

de Inmuebles

§

Comisionistas

§

Regalías

§

Etc.

EJEMPLO DE FACTURA CON COMPLEMENTO:

Para este ejemplo recordaremos las retenciones sujetas de ISR e

IVA necesarias para la elaboración del CFDI de retenciones e información de

pagos, así como su fundamento legal.

|

RETENCIONES

|

|

|

|

HONORARIOS

|

|

|

LISR

|

Artículo

106

|

10% S/ INGRESOS OBTENIDOS

|

|

|

|

RIVA

|

Artículo

3 Fracción I

|

2/3 DEL IMPUESTO

|

|

|

ARRENDAMIENTO

|

|

|

LISR

|

Artículo

116 párrafo V

|

10% S/ INGRESOS OBTENIDOS

|

|

|

|

RIVA

|

Artículo

3 Fracción I

|

2/3 DEL IMPUESTO

|

|

|

INTERESES

|

|

|

LISR

|

Artículo

135

|

TASA DE RETENCIÓN ANUAL ESTABLECIDA

EN LA LEY DE INGRESOS DE LA FEDERACIÓN ARTICULO 21 (1.04%)

|

|

|

|

20% S/ LOS INTERESES NOMINALES

|

INTERESES PAGADOS POR SOCIEDADES QUE NO INTEGREN EN EL SISTEMA

FINANCIERO

|

|

|

LIVA

|

Artículo

15 Fracción X

|

NO SE PAGARÁ IMPUESTO

|

|

|

ARRENDAMIENTO EN FIDEICOMISO

|

|

|

LISR

|

Artículo

117 Párrafo 3

|

10% S/ LOS RENDIMIENTOS DE CADA

CUATRIMESTRE

|

|

|

|

PREMIOS

|

|

|

LISR

|

Artículo

138

|

1% SOBRE BOLETO O PREMIO GANADO, SIN

DEDUCCIÓN ALGUNA.

|

|

|

|

LIVA

|

Artículo

9 Fracción V

|

NO SE PAGARA IMPUESTO

|

|

|

OPERACIONES CON DERIVADOS

|

|

|

LISR

|

Artículo

146

|

25% SOBRE EL INTERÉS O LA GANANCIA

ACUMULABLE

|

Articulo 20 Liarse

determinará la ganancia acumulable o la pérdida deducible

|

|

|

LIVA

|

Artículo

15 Fracción XI

|

NO SE PAGARÁ IMPUESTO

|

|

|

INTERESES HIPOTECARIOS

|

|

|

LISR

|

Artículo

151 Fracción IV

|

SERÁN DEDUCIBLES HASTA EL MONTO QUE

EXCEDA DE 750 MIL UDIS

|

|

|

|

IVA

|

Artículo

15 Fracción XI

|

NO SE PAGARÁ IMPUESTO

|

|

|

PLANES DE RETIRO

|

|

|

LISR

|

Artículo

142 Fracción XVIII.

|

SE CONSIDERARÁ INGRESO PF SI SE

RETIRA EL IMPORTE DE LA CUENTA PLANES DE RETIRO ANTES DE CUMPLIR LOS 65 AÑOS

TRANSCURRIDOS DESDE LA FECHA DE CONTRATACIÓN

|

|

|

|

Artículo

151 Fracción V

|

SE CONSIDERARÁ DEDUCCIÓN PERSONAL PF

A LAS APORTACIONES QUE SE HAGAN A LA CUENTA DE PLANES DE RETIRO

|

|

|

|

Artículo

93 Fracción XXI.

|

NO SE PAGARÁ IMPUESTO SOBRE LA RENTA

POR LA OBTENCIÓN DE INGRESOS SIEMPRE QUE SE RETIRE CUMPLIDOS LOS 65 AÑOS

TRANSCURRIDOS DESPUES DE LA CONTRATACIÓN DEL PLAN DE RETIRO

|

|

|

|

Artículo

145 Párrafo 3.

|

SE TENDRÁ QUE RETENER EL 20% SOBRE

EL MONTO, SIN DEDUCCIÓN ALGUNA, SIEMPRE Y CUANDO EL AHORRO SE DISPONGA ANTES

DEL RETIRO

|

|

|

|

RMF

|

RMF

2.7.5.4.

|

OBLIGACIÓN DE EMISIÓN DE CFDI DE

RETENCIÓN E INFORMACIÓN DE PAGOS CON COMPLEMENTO "PLANES DE RETIRO"

|

|

|

|

RMF

3.17.8

|

OBLIGACIÓN DE PROPORCIONA

INFORMACIÓN Y CONSTANCIAS DE PLANES PERSONALES DE RETIRO

|

|

|

|

LIVA

|

Artículo

15 Fracción II.

|

NO SE PAGARÁ IMPUESTO

|

|

|

|

DIVIDENDO

|

|

|

LISR

|

Artículo

140 Párrafo II

|

10% SOBRE UTILIDADES DISTRIBUIDAS O

DIVIDENDOS

|

|

|

|

LIVA

|

Artículo

9 Fracción VII

|

NO SE PAGARÁ IMPUESTO

|

OBSERVESE EL ARTÍCULO 30 DEL RLIVA

|

|

|

PAGO A EXTRANJEROS

|

|

|

LISR

|

Artículo

110 Fracción VII

|

OBLIGACIÓN DE EXPEDIR COMPROBANTES

FISCALES DE PAGOS A EXTRANJEROS

|

|

|

|

Artículo

154

|

SALARIOS

|

|

|

|

I.EXENTOS LOS PRIMEROS

$125,900.00 OBTENIDOS EN EL AÑO DE CALENDARIO QUE SE TRATE

|

|

|

II. 15% POR INGRESOS

DE $125,900.00 HASTA $1,000,000.00

|

|

|

III. 30% POR INGRESOS

DE $1, 000,000.00 EN ADELANTE.

|

|

|

Artículo

155

|

JUBILACIONES,

PENSIONES, HABERES DE RETIRO, ETC

|

|

|

|

I.EXENTOS LOS PRIMEROS

$125,900.00 OBTENIDOS EN EL AÑO DE CALENDARIO QUE SE TRATE

|

|

|

II. 15% POR INGRESOS

DE $125,900.00 HASTA $1,000,000.00

|

|

|

III. 30% POR INGRESOS

DE $1, 000,000.00 EN ADELANTE.

|

|

|

Artículo

156

|

HONORARIOS

|

|

|

|

25% SOBRE EL TOTAL DEL

INGRESO OBTENIDO SIN DEDUCCIÓN ALGUNA.

|

|

|

Artículo

157

|

REMUNERACIONES

DE MIEMBROS DE CONSEJO, DIRECTIVOS, VIGILANCIA, ETC

|

|

|

|

25% SOBRE EL TOTAL DEL

INGRESO OBTENIDO SIN DEDUCCIÓN ALGUNA.

|

|

|

Artículo

158

|

ARRENDAMIENTO DE BIENES INMUEBLES

Y ENAJENACIÓN DE INMUEBLES

|

|

|

|

25% SOBRE EL INGRESO OBTENIDO, SIN DEDUCCIÓN ALGUNA

|

|

|

Artículo

159

|

CONTRATO DE SERVICIOS TURÍSTICOS

|

|

|

|

25% SOBRE EL INGRESO OBTENIDO, SIN DEDUCCIÓN ALGUNA

|

|

|

Artículo

161

|

ENAJENACIÓN DE ACCIONES O TÍTULOS

DE VALOR QUE REPRESENTEN LA PROPIEDAD DE BIENES

|

|

|

|

25% SOBRE EL INGRESO OBTENIDO, SIN DEDUCCIÓN ALGUNA

|

|

|

Artículo

162

|

OPERACIONES DE INTERCAMBIO DE

DEUDA PÚBLICA POR CAPITAL

|

|

|

|

25% SOBRE EL INGRESO OBTENIDO, SIN DEDUCCIÓN ALGUNA

|

|

|

Artículo

163

|

OPERACIONES FINANCIERAS

|

|

|

|

25% SOBRE LA GANANCIA PERCIBIDA EN TÉRMINOS DEL ARTÍCULO 20 LISR

|

|

|

Artículo

164

|

DIVIDENDOS O UTILIDADES

|

|

|

|

10% SOBRE DICHOS DIVIDENDOS O UTILIDADES

|

|

|

Artículo

166

|

I. INTERESES PAGADOS A PERSONAS

REGISTRADAS EN EL REGISTRO DE BANCOS, ENTIDADES DE FINANCIAMIENTO, FONDOS DE

PENSIONES Y JUBILACIONES Y FONDOS DE INVERSIÓN DEL EXTRANJERO

|

|

|

|

10% SOBRE LOS

INTERESES OBTENIDOS SIN DEDUCCIÓN ALGUNA.

|

|

|

Artículo

166

|

II.INTERESES PAGADOS A RESIDENTES

EN EL EXTRANJERO PROVENIENTES DE TÍTULOS DE CRÉDITO COLOCADOS ENTRE EL GRAN

PÚBLICO INVERSIONISTA

|

|

|

|

4.9% SOBRE LOS

INTERESES PAGADOS SIN DEDUCCIÓN ALGUNA.

|

|

|

Artículo

166

|

III. INTERESES

PAGADOS A REASEGURADORAS

|

|

|

|

15% SOBRE LOS

INTERESES PAGADOS SIN DEDUCCIÓN ALGUNA

|

|

|

Artículo

166

|

IV. INTERESES PAGADOS A

PROVEEDORES DEL EXTRANJERO POR ENAJENACIÓN DE MAQUINARIA Y EQUIPO, QUE FORMAN

PARTE DEL ACTIVO FIJO DEL ADQUIRENTE

|

|

|

|

21% SOBRE LOS

INTERESES PAGADOS

|

|

|

Artículo

167

|

I. REGALÍAS POR USO O GOCE

TEMPORAL DE CARROS DE FERROCARRILES

|

|

|

|

5% DEL INGRESO, SIN DEDUCCIÓN ALGUNA

|

|

|

Artículo

167

|

II. REGALÍAS POR

ASISTENCIA TÉCNICA

|

|

|

|

25% DEL INGRESO, SIN

DEDUCCIÓN ALGUNA

|

|

|

Artículo

168

|

SERVICIOS DE CONSTRUCCIÓN DE OBRA,

INSTALACIÓN, OTRAS

|

|

|

|

25% SOBRE EL INGRESO OBTENIDO, SIN DEDUCCIÓN ALGUNA

|

|

|

|

Artículo

169

|

PREMIOS

|

|

|

|

1% SOBRE EL VALOR DEL

PREMIO CORRESPONDIENTE A CADA BOLETO O BILLETE ENTERO, SIN DEDUCCIÓN ALGUNA.

(INCLUYE RESTRICCIONES)

|

|

|

LIVA

|

Artículo

1-A Fracción III

|

ESTÁN OBLIGADOS A RETENER EL

IMPUESTO A EXTRANJEROS

|

|

|

|

Artículo

V Fracción IV

|

REQUISITOS PARA ACREDITAR EL IVA

RETENIDO

|

|

|

|

Artículo

9 Fracción IX

|

NO SE PAGARÁ EL IMPUESTO EN LA

ENAJENACIÓN DE BIENES AMPARADOS POR UN PROGRAMA AUTORIZADO EFECTUADA ENTRE

RESIDENTES EN EL EXTRANJERO (INCLUYE RESTRICCIONES)

|

|

|

|

Artículo

15 Fracción VI

|

NO SE PAGARÁ EL IMPUESTO POR LA

PRESTACIÓN DE LOS SERVICIOS DE TRANSPORTE MARÍTIMO INTERNACIONAL DE BIENES

|

|

|

|

Artículo

25 Fracción IV

|

NO SE PAGARÁ EL IVA EN LAS

IMPORTACIONES LAS DE BIENES DONADOS POR RESIDENTES EN EL EXTRANJERO A LA

FEDERACIÓN, ENTIDADES FEDERATIVAS, MUNICIPIOS O A CUALQUIER OTRA PERSONA QUE

MEDIANTE REGLAS DE CARÁCTER GENERAL AUTORICE LA SHCP

|

|

|

|

RMF

|

4.1.11

|

ACREDITAMIENTO DEL IVA NO RETENIDO

|

|

|

Con

la información anterior haremos una factura con Complemento de Dividendo: una factura con Complemento de Dividendo:

1.

Llenado del

CFDI de retención e información de pagos Sin Complemento.

En caso necesario, agrega a tu

receptor.

2.

En caso

necesario Selecciona el Complemento Deseado.

3.

Acude a la

vista previa para confirmar o corregir.

4.

Emite tu

CFDI de retención e información de Pagos.