CONCEPTOS QUE DEBES CONOCER PARA ELABORAR UN CFDI DE RETENCIÓN

¡Conoce a que se refiere

cada campo de una retención! ¡Aprende a hacer un CFDI por retención!

Por lo

general desconocemos a que se refiere cada uno de los campos que son requeridos

para realizar una retención, por tal motivo desconocemos como llenarlos para

efectuar un CFDI de retención.

Antes de

realizar este CFDI debemos contar con un CFDI previo, el cual es derivado de la

venta de un producto o prestación un de servicio en el cual se generó dicha

retención. Como lo comento, este CFDI debe emitirse siempre que en el CFDI se

realice una retención y emitido por el contribuyente que retenga el impuesto,

si no se retiene entonces no será necesario emitir este CFDI de Retención e

información de Pago.

¿QUIÉN

TIENE LA OBLIGACIÓN DE RETENER EL IMPUESTO?

Artículo

1o.-A LIVA- Están obligados a efectuar la

retención del impuesto que se les traslade, los contribuyentes que se ubiquen

en alguno de los siguientes supuestos:

I.

Sean instituciones de crédito que adquieran bienes mediante dación

en pago o adjudicación judicial o fiduciaria.

II.

Sean personas morales que:

a.

Reciban servicios personales independientes, o usen o gocen

temporalmente bienes, prestados u otorgados por personas físicas,

respectivamente.

b.

Adquieran desperdicios para ser utilizados como insumo de su

actividad industrial o para su comercialización.

c.

Reciban servicios de autotransporte terrestre de bienes, prestados

por personas físicas o morales.

d.

Reciban servicios prestados por comisionistas, cuando éstos sean

personas físicas.

III.

Sean personas físicas o morales que adquieran bienes tangibles, o

los usen o gocen temporalmente, que enajenen u otorguen residentes en el

extranjero sin establecimiento permanente en el país.

Artículo

106 LISR.- Cuando los

contribuyentes presten servicios profesionales a las personas morales, éstas

deberán retener, como pago provisional, el monto que resulte de aplicar la tasa

del 10% sobre el monto de los pagos que les efectúen, sin deducción alguna,

debiendo proporcionar a los contribuyentes comprobante fiscal y constancia de

la retención las cuales deberán enterarse, en su caso, conjuntamente con las

señaladas en el artículo 96 de esta Ley.

NOTA:

Para conocer otros obligados a retener consulta nuestro blog denominado

Retenciones e Información de Pagos y sus complementos

Haz Clic aquí para entrar al Blog

CONCEPTOS:

MONTO

TOTAL DE LA OPERACIÓN

Se debe registrar el

monto total de la operación que se relaciona en el Comprobante Fiscal Digital a

través de Internet que ampara retenciones e información de pagos, el cual se

puede expresar con importes numéricos hasta seis decimales.

Ejemplo: En el caso

de que un contribuyente enajene un bien inmueble por un monto total de $ 60,000.00

se debe registrar lo siguiente:

montoTotOperacion=

60000.00

NOTA:

En

este incluye montos gravados y exentos. Sin aplicar los impuestos

correspondientes.

MONTO

TOTAL GRAVADO

Se debe registrar el

monto total gravado de la operación que se relaciona en el CFDI que ampara

retenciones e información de pagos.

Cuando existan

ingresos exentos en este campo se debe ingresar la diferencia entre el monto

total de la operación menos el ingreso exento.

Ejemplo: En el caso

de que un contribuyente haya obtenido ingresos por la enajenación de un bien

inmueble por un monto total de $ 60,000.00 y existan ingresos exentos, se debe

registrar lo siguiente:

montoTotGrav= 60000.00

MONTO

TOTAL EXENTO

Se debe registrar el

monto total exento de la operación que se relaciona en el Comprobante Fiscal

Digital a través de Internet que ampara retenciones e información de pagos.

NOTA:

En el caso de que se enajene un bien inmueble y no existan ingresos exentos, se

debe registrar en este campo “0”.

MONTO

TOTAL RETENIDO

Se debe registrar el

total de las retenciones efectuadas que se relacionan en el Comprobante Fiscal

Digital a través de Internet que ampara retenciones e información de pagos, es

decir, es la suma de los montos de retención del nodo ImpRetenidos.

NODO

IMPUESTOS RETENIDOS

En este nodo se puede

expresar el total de impuestos retenidos que corresponden a los conceptos

contenidos en el Comprobante Fiscal Digital a través de Internet que ampara

retenciones e información de pagos.

§ BASE RETENCIÓN

Es el monto

total de

la operación a la cual se le aplicara la retención.

Se puede registrar la

base del impuesto, que puede ser la diferencia entre los ingresos percibidos y

las deducciones autorizadas.

§ IMPUESTO

Se puede registrar la

clave del tipo de impuesto retenido en el periodo o ejercicio que se registra

de acuerdo con el catálogo 6.- Tipo de Impuesto contenido en el documento

Catálogos del Documento de Retenciones e Información de Pagos, el cual se

encuentra publicado en el Portal del SAT.

Ejemplo: En el caso

de que se haya enajenado un bien inmueble y resulte ISR a retener se debe

registrar lo siguiente:

|

Clave

|

Tipo

de Impuesto

|

|

01

|

ISR

|

|

02

|

IVA

|

§ MONTO DE RETENCIÓN

Se debe registrar el

importe del impuesto retenido de la operación ya sea en el periodo o en el

ejercicio.

§ TIPO PAGO DE RETENCIÓN

Se debe registrar el

tipo de pago que se realiza por la retención, este puede ser “Pago provisional”

o “Pago definitivo”.

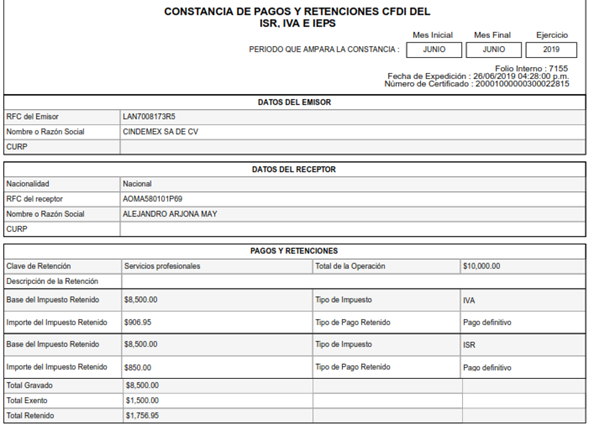

EJEMPLO:

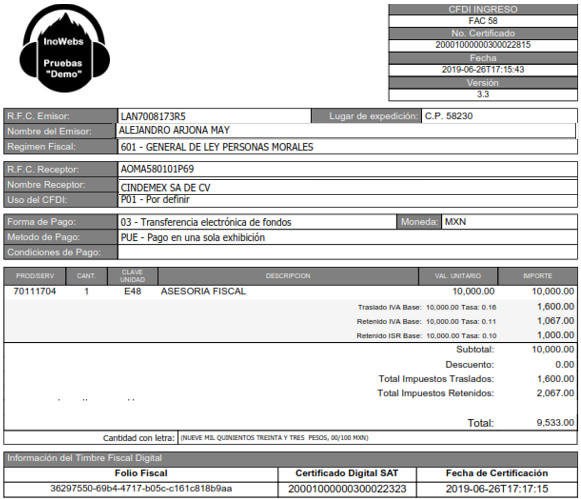

Alejandro Arjona May le presta

servicios profesionales a su cliente La empresa CINDEMEX S.A de C.V. Por un

monto de $10,000.00. Para lo cual Alejandro deberá emitir un CFDI por los

ingresos obtenidos, y Cindemex por su parte deberá retenerle lo correspondiente

por sus honorarios, lo cual corresponde al 10% de ISR y 2/3 partes de IVA

(10.67%), por tal motivo Cindemex tiene la obligación de emitirle a Alejandro

un CFDI por las retenciones según el Artículo 1o.-A LIVA y

106 LISR

Para lo

cual el CFDI de ingresos se emite de la siguiente manera:

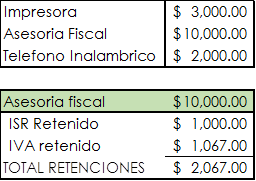

Como se puede observar en la factura anterior Cindemex únicamente

pagara a Alejandro $9,533.00 lo que corresponde a la siguiente operación:

![]() Como se

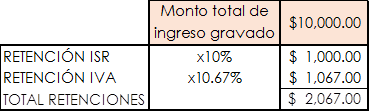

muestra también se hicieron las retenciones correspondientes. Por consiguiente

obtenemos los siguientes datos para la elaboración de nuestro CFDI de

retenciones. (Recordar los conceptos antes mencionados)

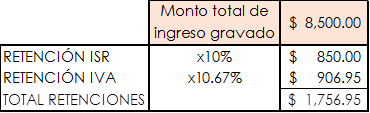

Como se

muestra también se hicieron las retenciones correspondientes. Por consiguiente

obtenemos los siguientes datos para la elaboración de nuestro CFDI de

retenciones. (Recordar los conceptos antes mencionados)

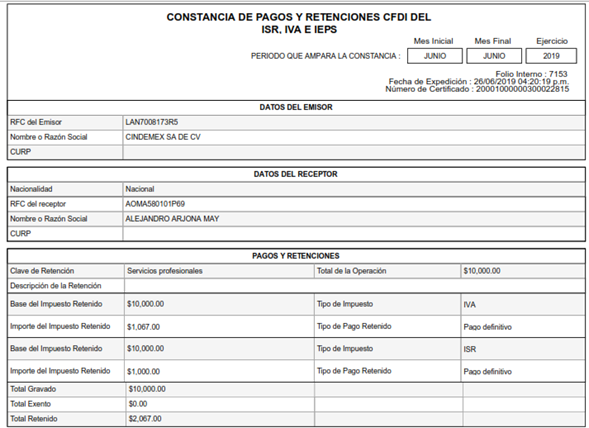

A continuación se

emitirá el CFDI de retención e información de pagos por las retenciones

correspondientes:

En caso contrario al ejemplo anterior, en el cual

si existan ingresos exento, entonces se deberá realizar de la siguiente manera:

:

NOTA:

En caso de existir productos y/o servicios mezclados con otros que no tienen

retención alguna, entonces deberá hacer su CFDI de retención únicamente con los

importes correspondientes a aquellos que si se les retenga el impuesto. Por

consiguiente el importe del CFDI se tendrá que calcular sumando los importes

con retención y sacándoles sus respectivas tasas de impuesto.