¿QUÉ DATOS DEBE LLEVAR TU FACTURA GLOBAL?

¿Cómo emitir tus CFDI globales? ¿Cómo amparar una devolución donde ya se emitió el CFDI global de las operaciones?

Es una facilidad para el caso de las operaciones en donde no se cuenta con la clave en el RFC del receptor, consiste en poder emitir a sus clientes que no solicitan un CFDI en éstas operaciones que se conocen como “celebradas con el público en general”, un comprobante de operaciones con el público en general que no puede ser utilizado para deducir o acreditar, estando esto condicionado

a tener que elaborar también un CFDI global en donde consten:

·

con el público en general del periodo.

· El número de folio o de operación de cada uno de los comprobantes de operaciones con el público en general que se emitieron en el periodo.

· Emitir este CFDI global incluyendo como clave en el RFC de su receptor la clave genérica en el RFC para CFDI global a que se refiere la regla 2.7.1.26.

· El monto del IVA y del IEPS deberá estar desglosado en forma expresa y por separado en los CFDI globales.

A demás debe contener lo siguiente:

· El Concepto debe especificar únicamente la palabra “Venta”.

· El RFC receptor será el genérico “XAXX010101000” de conformidad con lo previsto en la regla 2.7.1.26.

·

Los datos

correspondientes señalados en la guía de llenado (observe los catálogos para la

emisión del CFDI global)

Cuando

los adquirentes de los bienes o receptores de los servicios no soliciten comprobantes

de operaciones realizadas con el público en general, los contribuyentes no estarán

obligados a expedirlos cuando el importe sea inferior a $100.00 (cien pesos

00/100 M.N.), no obstante, deberán incluir dentro del CFDI global en donde

consten las operaciones celebradas con el público en general.

RFC Extranjeros:

Para

efectos fiscales de receptores que no tienen nacionalidad mexicana y requiere

facturación para su país de residencia fiscal deberá emitir una factura normal,

pero con un RFC distinto al genérico, el cual será el siguiente: XEX010101000.

PERIODICIDAD PARA ELABORACIÓN DE LA FACTURA GLOBAL PARA RIF

Los

contribuyentes que tributen en el RIF, podrán elaborar el CFDI global de forma bimestral,

incluyendo únicamente el monto total de las operaciones del bimestre y el

periodo correspondiente.

El

CFDI global en donde consten las operaciones celebradas con el público en general,

deberá remitirse al SAT o al proveedor de certificación de CFDI, según sea el

caso dentro de las 72 horas siguientes al cierre de las operaciones realizadas

de manera diaria, semanal, mensual o bimestral.

CATALOGOS PARA EMITIR UN CFDI GLOBAL:

1.

Forma Pago: Se debe

registrar la clave de forma de pago con la que se liquidó el comprobante de

operaciones con el público en general de mayor monto de entre los contenidos en

el CFDI global, en caso de haber dos o más comprobantes con el mismo monto,

pero distintas formas de pago, el contribuyente podrá registrar a su

consideración una de las formas de pago con las que se recibió el mismo.

1.

Forma Pago: Se debe

registrar la clave de forma de pago con la que se liquidó el comprobante de

operaciones con el público en general de mayor monto de entre los contenidos en

el CFDI global, en caso de haber dos o más comprobantes con el mismo monto,

pero distintas formas de pago, el contribuyente podrá registrar a su

consideración una de las formas de pago con las que se recibió el mismo.

2. Moneda.

3. TipoCambio

Se

puede registrar el tipo de cambio conforme a la moneda registrada en el

comprobante. Este campo es requerido cuando la clave de moneda es distinta de

“MXN” (Peso Mexicano) y a la clave “XXX” (Los códigos asignados para las transacciones

en que intervenga ninguna moneda).

Si

el valor está fuera del porcentaje aplicable a la moneda, tomado del catálogo

c_Moneda, el emisor debe obtener del proveedor de certificación de CFDI que

vaya a timbrar el CFDI, de manera no automática, una clave de confirmación para

ratificar que el valor es correcto e integrar dicha clave en el campo

Confirmacion.

El

límite superior se obtiene multiplicando el valor publicado del tipo de cambio

fix por la suma de uno más el porcentaje aplicable a la moneda tomado del

catálogo c_Moneda.

El límite inferior se obtiene multiplicando el valor publicado del tipo de cambio fix por la suma de uno menos el porcentaje aplicable a la moneda tomado del catálogo c_Moneda. Si este límite fuera negativo se toma cero

4. Tipo de comprobante

Se debe registrar la clave “I” (ingreso) de conformidad con el catálogo c_TipoDeComprobante

5. Método Pago

Se

debe registrar siempre la clave “PUE” (Pago en una sola exhibición), de

conformidad con el catálogo c_MétodoPago.

6. Uso CFDI

El uso de CFDI tiene que ser “Por definir”.

7. Código Postal

En

caso de que dentro del catálogo c_CodigoPostal, no se encuentre contenida

información del código postal, se debe registrar la clave del código postal más

cercana del lugar de expedición del comprobante fiscal.

8. Régimen Fiscal

9.

Clave

Prod Serv

En este campo se debe registrar la clave “01010101” del catálogo c_Clave ProdServ publicado en el Portal del SAT.

10.Clave Unidad

Se debe registrar la clave “ACT” del catálogo c_Claveunidad publicado en el Portal del SAT.

11.Impuesto

12.Tipo Factor

13.Tasa o cuota.

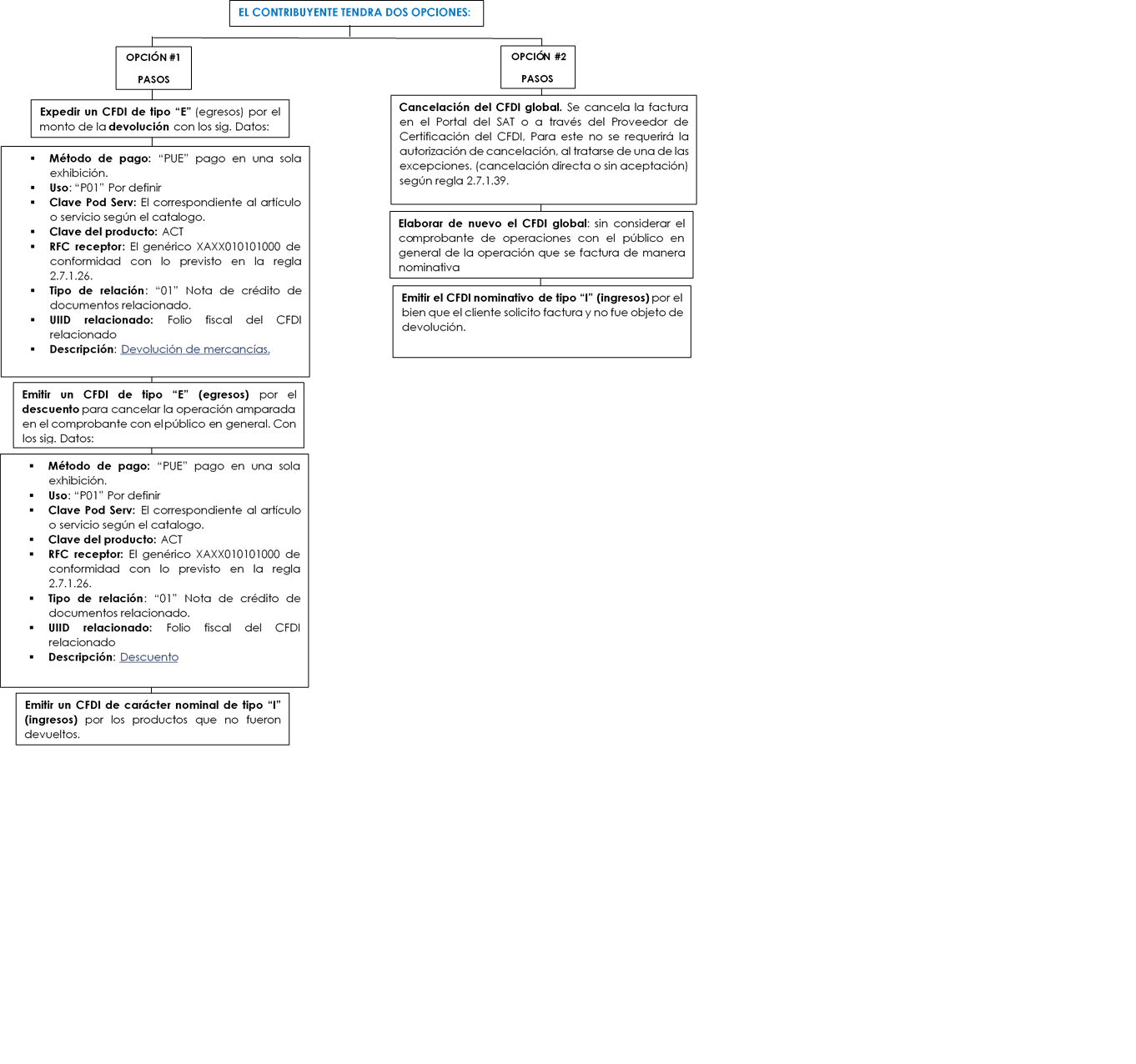

¿CÓMO AMPARAR UNA DEVOLUCIÓN CUANDO YA SE EMITIÓ EL CFDI GLOBAL DE LAS OPERACIONES, SI ADEMÁS EL CLIENTE SOLICITA UN COMPROBANTE POR LOS BIENES QUE NO DEVOLVIÓ?