En 2014 nació la obligación para las personas morales para

el envío de su contabilidad electrónica a la autoridad fiscal.

En el caso de personas físicas, dicha obligación inició a partir del ejercicio

2015.

LOS ARCHIVOS

QUE INTEGRAN LA CONTABILIDAD ELECTRÓNICA SON LOS SIGUIENTES:

|

1.CATÁLOGO DE CUENTAS

|

2. BALANZA DE COMPROBACIÓN

|

3. INFORMACIÓN DE PÓLIZAS Y AUXILIARES

|

|

|

|

|

Se

enviara Una sola vez y cada vez que sea modificado.

|

Se

enviara de forma mensual, y una de forma anual (balanza 13)

|

Se

enviara sólo cuando el SAT necesite verificar información contable o la

procedencia de devoluciones y compensaciones.

|

ESTÁN

OBLIGADOS A PRESENTAR LA CONTABILIDAD ELECTRONICA

Personas morales.

§

Incluidas

las personas morales con fines no lucrativos

Personas físicas.

§

Con actividad

empresarial, actividades profesionales con ingresos superiores a dos millones

de pesos y arrendamiento (siempre y cuando no utilicen la aplicación Mis

cuentas).

NO ESTÁN

OBLIGADOS A PRESENTAR LA CONTABILIDAD ELECTRONICA

Personas morales.

§

La Federación,

entidades federativas, municipios, sindicatos obreros, entidades de la

administración pública paraestatal, no están obligados a llevar contabilidad

electrónica, excepto cuando realicen actividades empresariales.

§

Las sociedades,

asociaciones civiles y fideicomisos autorizados para recibir donativos

deducibles (donatarias autorizadas) que hayan percibido ingresos en una

cantidad igual o menor a dos millones de pesos y las asociaciones religiosas

siempre y cuando registren sus operaciones en Mis cuentas.

Personas físicas

§

Personas físicas

asalariadas.

§

Contribuyentes del

Régimen de Arrendamiento, Servicios Profesionales con ingresos que no excedan

de dos millones de pesos (honorarios) e Incorporación Fiscal, siempre y cuando

registren sus operaciones en Mis Cuentas.

§

Personas físicas

que obtengan ingresos por intereses o ingresos esporádicos como premios y

enajenación de bienes.

“BALANZA DE AJUSTE DE CIERRE DEL EJERCICIO”

La balanza de

ajuste de cierre del ejercicio, también denominada “BALANZA 13” Es un listado de cuentas que se formula para comprobar

que la totalidad de los cargos es igual a la totalidad de los abonos hechos en

los libros contables durante el ejercicio fiscal. En ella se hacen los ajustes

contables y el resultado contable del contribuyente.

Su

objetivo principal es conciliar su resultado con lo obtenido en las 12 balanzas

anteriores (Enero-Diciembre) para que de esta manera la autoridad fiscal

verifique las inconsistencias en las cuentas de balance, resultados y

orden; y por consiguiente que los saldos presentados con anterioridad coincidan

con lo declarado en impuestos, retenciones y deducciones.

Por otro lado es

importante mencionar que los

saldos del ejercicio fiscal deben coincidir el saldo inicial (enero) con el

saldo final (diciembre).

LA BALANZA DE

COMPROBACIÓN CONTENDRÁ LOS SIGUIENTES DATOS:

§ Versión: Versión del formato

publicado en el documento técnico.

§ RFC: Es la clave en el

Registro Federal de Contribuyentes, del contribuyente al que pertenece

la información de la balanza de comprobación.

§ Mes: Es el mes por el

que se envía la balanza de comprobación.

§ Año: Es el año por el

que se envía la balanza de comprobación.

§ Tipo de Envío: Existen dos tipos

de envío de balanza de comprobación, la normal y la complementaria. La normal es la que se envía

por primera ocasión en el periodo (mes) y la complementaria

es

la que se envía cuando exista un envío previo de la balanza de comprobación

normal, En la balanza de cierre se presenten cambios o información no enviada

en la balanzas del ejercicio anterior

§ Fecha de

Modificación de la Balanza: Es la fecha en que se modificó la balanza de

comprobación, aplica únicamente en las balanzas de comprobación

complementarias.

§ Número de Cuenta: Es la clave de las

cuentas o subcuentas que integran la balanza de comprobación del

contribuyente.

§ Saldo Inicial: Es el monto del

saldo inicial de las cuentas o subcuentas en el periodo (mes).

§ Debe: Es el monto de la

sumatoria de los movimientos deudores de las cuentas o subcuentas en

el periodo (mes).

§ Haber: Es el monto de la

sumatoria de los movimientos acreedores de las cuentas o subcuentas en

el periodo (mes).

§ Saldo Final: Es el monto del

saldo final de las cuentas o subcuentas en el periodo (mes).

Nota: El código agrupador del SAT tiene el objetivo de que

la información sea presentada de manera uniforme, para lo cual es

necesario que los contribuyentes asocien las cuentas de su catálogo de cuentas

al código agrupador por naturaleza y preponderancia de la cuenta para

fines fiscales (contabilidad electrónica vía buzón tributario)

PASOS

PARA GENERAR TU BALANZA DE MANERA EFECTIVA

1.Realizar

tu cierre anual; registro de operaciones y movimientos concentradas en un

ejercicio fiscal.

2.Generar

tu póliza de cierre; donde deberás cancelar las cuentas de resultados.

(ajustes)

3.Determinar

el resultado de utilidad o pérdida

4.Generar

concentrado de las 12 balanzas (Enero- Diciembre)

Considera que

cuando realices la balanza de comprobación debes colocar las cuentas en el

siguiente orden:

1.Activos

2.Pasivos

3.Capital

4.Resultados (ingresos, costos, gastos, y resultado integral de

financiamiento.

5.Cuentas de orden

A continuacion se

enistan algunos conceptos fiscales a considerar en esta balanza de cierre deben

ser expresados en cuentas de orden según el catalogo de cuentas del anexo 24 de

la RMF 2017 serie “800” denominada “CUENTAS DE ORDEN”:

a) UFIN

del ejercicio.

b) CUFIN

del ejercicio (y anteriores).

c) CUFINRE

del ejercicio (y anteriores).

d) CUCA

del ejercicio (y anteriores).

e) Ajuste

anual por inflación (acumulable o deducible).

f) Deducción de inversiones.

g) Pérdidas

Fiscales.

h) Utilidad

o pérdida fiscal en venta y/o baja de activo fijo

i) Utilidad o pérdida fiscal en venta acciones o

partes

j) Pérdidas fiscales pendientes de amortizar

actualizadas de ejercicios

k) Mercancías

recibidas en

l) Crédito fiscal de IVA e IEPS por la importación de

mercancías para empresas

m) Crédito

fiscal de IVA e IEPS por la importación de activos fijos para empresas

n) Otras

cuentas de orden

o) Otras

exclusivas del sector financiero

Estas

cuentas no necesariamente deben presentarse en las 12 balanzas anteriores, su

carácter es obligatorio únicamente para la balanza de cierre del ejercicio.

Recordando que estas cuentas de orden son

aquellas en las que se registran movimiento de valores que no afectan o modifican los

estados financieros pero es necesario su registro para conocer a

detalle las transacciones realizadas en dicho periodo. Y deberán de darse de alta en su catálogo de cuentas

considerando su naturaleza con el código agrupador del SAT al que correspondan.

PASOS

PARA ENVIÓ DE CONTABILIDAD ELECTRÓNICA VÍA BUZÓN TRIBUTARIO

§

Ingresa

a: https://www.sat.gob.mx/home

§

Iniciar

sesión con RFC y e.firma

§

Dar

clic en "Buzón tributario" en la parte superior de la

página.

§

Elije

la opción de sellado de información contable (opcional). El sistema da

la opción de sellar la información a enviar.

§

Selecciona

la información a enviar. Deberás seleccionar alguno de los siguientes motivos de envío:

Envío Mensual, Acto de Fiscalización, Fiscalización Compulsa, Devolución y

Compensación

§

Envía

y confirma. Deberás confirmar el envío y al seleccionar “de acuerdo” se

realiza la transferencia de la información contable al SAT. (Documentos deben

estar nombrados correctamente, con su formato establecido y con su respectiva

firma electrónica)

§

Consulta

acuses Ingresar a la consulta de acuses para obtener el estatus del

envío de tu información y descarga el acuse definitivo de aceptación o rechazo

de la misma.

Nota:

El sistema de Contabilidad Electrónica emitirá acuses

de recepción, aceptación y/o rechazo del (los) archivo (s), mismos que

contendrán los datos del archivo (folio, fecha y hora, RFC del contribuyente,

periodo, nombre del archivo, tipo de archivo, tipo de envío, motivo y estatus).

¿HASTA

CUÁNDO TENGO DEBO ENVIAR LA BALANZA DE CIERRE DEL EJERCICIO?

Tratándose

de personas morales el archivo correspondiente a la balanza de comprobación

ajustada al cierre del ejercicio, se enviará a más tardar el día 20 de abril

del año siguiente al ejercicio que corresponda; en el caso de las personas

físicas, a más tardar el día 22 de mayo del año siguiente al ejercicio que

corresponda.

¿EN QUE

FORMATO SE DEBE ENVIAR LA CONTABILIDAD ELECTRÓNICA? Los

archivos serán XML comprimidos en formato .zip y con la nomenclatura

establecida.

¿CÓMO

SE DEBEN NOMBRAR LOS ARCHIVOS DE LA CONTABILIDAD ELECTRONICA? Deben contener lo siguiente para formar el nombre que deberán

tomar según sea el caso:

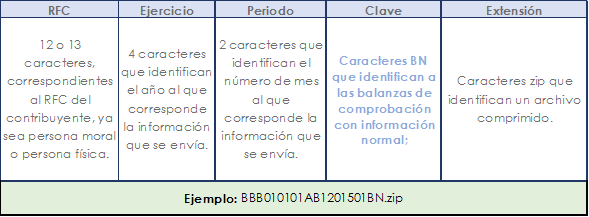

CLAVES:

§

Caracteres

CT.

Que identifican el catálogo de cuentas.

§

Caracteres

BN.

Que identifican a las balanzas de comprobación con información normal.

§

Caracteres

BC.

Que identifican a las balanzas de comprobación con información complementaria.

§

Caracteres

PL.

Que identifican las pólizas del periodo.

FUNDAMENTO

LEGAL

2.8.1.6. Contabilidad en medios electrónicos

Para los efectos

de los artículos 28, fracción III del CFF y 33, apartado B, fracciones I, III,

IV y V, y 34 de su Reglamento, los contribuyentes que estén obligados a llevar

contabilidad y a ingresar de forma mensual su información contable a través del

Portal del SAT, excepto los contribuyentes que registren sus operaciones a

través de la aplicación electrónica "Mis cuentas" en el Portal del

SAT, deberán llevarla en sistemas electrónicos con la capacidad de generar

archivos en formato XML que contenga lo siguiente:

Catálogo de

cuentas utilizado en el periodo, conforme a la estructura señalada en el Anexo

24 y Anexo Técnico publicado en el Portal del SAT; a éste se le agregará un

campo con el código agrupador de cuentas del SAT contenido en el Anexo 24

apartado A, inciso a).

Los

contribuyentes deberán asociar en su catálogo de cuentas los valores de la

subcuenta de primer nivel del código agrupador del SAT, asociando para estos

efectos, el código que sea más apropiado de acuerdo con la naturaleza y

preponderancia de la cuenta o subcuenta del catálogo del contribuyente.

Balanza de comprobación que incluya saldos iniciales, movimientos

del periodo y saldos finales de todas y cada una de las cuentas de activo, pasivo,

capital, resultados (ingresos, costos, gastos y resultado integral de

financiamiento) y cuentas de orden, conforme al Anexo 24 y Anexo Técnico publicado en el Portal del

SAT.

La

balanza de comprobación deberá reflejar los saldos de las cuentas que permitan

identificar los impuestos por cobrar y por pagar, así como los impuestos

trasladados efectivamente cobrados y los impuestos acreditables efectivamente

pagados; las cuentas de ingresos deberán distinguir las distintas tasas, cuotas

y las actividades por las que no se deba pagar el impuesto, conforme a lo

establecido en el artículo 33, apartado B, fracción III del Reglamento del CFF.

En

el caso de la balanza de cierre del ejercicio se deberá incluir la información

de los ajustes que para efectos fiscales se registren.

La

balanza de comprobación para los efectos de esta fracción, se enviará al menos

a nivel de cuenta de mayor y subcuenta a primer nivel con excepción de los

contribuyentes que en su catálogo de cuentas generen únicamente cuentas de

nivel.

2.8.1.6.Cumplimiento

de la disposición de entregar contabilidad en medios electrónicos de manera

mensual

en

el periodo, conforme a la estructura señalada en el Anexo 24 y Anexo Técnico

publicado en el Portal del SAT; a éste se le agregará un campo con el código

agrupador de cuentas del SAT contenido en el Anexo 24 apartado A, inciso

a).

El

Catálogo de cuentas utilizado será el archivo que se tomará como base para

asociar el número de la cuenta de nivel mayor o subcuenta de primer nivel y

obtener la descripción en la balanza de comprobación, por lo que los

contribuyentes deberán cerciorarse de que el número de cuenta asignado,

corresponda tanto en el catálogo de cuentas como en la balanza de comprobación

en un período determinado.

Los

conceptos del estado de posición financiera, tales como: activo, activo a corto

plazo, activo a largo plazo, pasivo, pasivo a corto plazo, pasivo a largo

plazo, capital; los conceptos del estado de resultados tales como: ingresos,

costos, gastos y resultado integral de financiamiento, así como el rubro

cuentas de orden, no se consideran cuentas de nivel mayor ni subcuentas de

primer nivel.

e) Tratándose de

personas morales el archivo correspondiente a la balanza de comprobación

ajustada al cierre del ejercicio, se enviará a más tardar el día 20 de abril

del año siguiente al ejercicio que corresponda; en el caso de las personas

físicas, a más tardar el día 22 de mayo del año siguiente al ejercicio que

corresponda.

Cuando como consecuencia de la

validación por parte de la autoridad esta determine que los archivos contienen

errores informáticos, se enviará nuevamente el archivo conforme a lo siguiente:

Los archivos podrán ser

enviados nuevamente por la misma vía, tantas veces como sea necesario hasta que

estos sean aceptados, a más tardar el último día del vencimiento de la

obligación que corresponda.

Los archivos que hubieran sido

enviados y rechazados por alguna causa informática, dentro de los dos últimos

días previos al vencimiento de la obligación que le corresponda, podrán ser

enviados nuevamente por la misma vía, dentro de los cinco días siguientes a la

fecha en que se comunique a través del buzón tributario, la no aceptación para

que una vez aceptados se consideren presentados en tiempo.

Los contribuyentes que

modifiquen posteriormente la información de los archivos ya enviados para

subsanar errores u omisiones, efectuarán la sustitución de éstos, a través del

envío de los nuevos archivos, dentro de los cinco días posteriores a aquél en

que tenga lugar la modificación de la información por parte del contribuyente.

Cuando los contribuyentes no

puedan enviar su información por no contar con acceso a Internet, podrán acudir

a cualquier ADSC donde serán atendidos por un asesor fiscal que los apoyará en

el envío de la información desde las salas de Internet.

Artículo 28 del CFF. Contabilidad Electrónica.

Las personas que de acuerdo con las disposiciones fiscales estén

obligadas a llevar contabilidad, estarán a lo siguiente:

La contabilidad, para efectos fiscales, se integra por los

libros, sistemas y registros contables, papeles de trabajo, estados de cuenta,

cuentas especiales, libros y registros sociales, control de inventarios y

método de valuación, discos y cintas o cualquier otro medio procesable de

almacenamiento de datos, los equipos o sistemas electrónicos de registro fiscal

y sus respectivos registros, además de la documentación comprobatoria de los

asientos respectivos, así como toda la documentación e información relacionada

con el cumplimiento de las disposiciones fiscales, la que acredite sus ingresos

y deducciones, y la que obliguen otras leyes; en el Reglamento de este Código

se establecerá la documentación e información con la que se deberá dar

cumplimiento a esta fracción, y los elementos adicionales que integran la

contabilidad.

Los registros o asientos contables a que se refiere la fracción

anterior deberán cumplir con los requisitos que establezca el Reglamento de

este Código y las disposiciones de carácter general que emita el Servicio de

Administración Tributaria.

Los registros o asientos que integran la contabilidad se

llevarán en medios electrónicos conforme lo establezcan el Reglamento de este

Código y las disposiciones de carácter general que emita el Servicio de

Administración Tributaria. La documentación comprobatoria de dichos registros o

asientos deberá estar disponible en el domicilio fiscal del contribuyente.

Ingresarán de forma mensual su información contable a través de

la página de Internet del Servicio de Administración Tributaria, de conformidad

con reglas de carácter general que se emitan para tal efecto.