El

complemento de Impuestos Locales, está diseñado para incluir otros derechos e

impuestos tales como impuestos locales (sobre alojamiento o servicios de

hospedaje), retención de impuestos federales (IEPS y 5 al millar que dispone el

artículo 191 de la Ley Federal de Derechos para facturas de obra pública).

Este

complemento también es utilizado para los impuestos cedulares al tratarse de un impuesto

distinto a los impuestos federales (IVA, IEPS, ISR).

Para

esto es necesario conocer cada uno de los impuestos que debe contener el

complemento de otros derechos e impuestos. A continuación se describe cada uno de

ellos, así como sus fundamentos, tasas y otras particularidades que contienen

cada uno de ellos.

IMPUESTO

SOBRE ALOJAMIENTO O SERVICIOS DE HOSPEDAJE

Es

objeto de este impuesto la persona física o moral por la prestación de

servicios de hospedaje, proporcionados a través de Hoteles, Moteles,

Albergues, Posadas, Mesones, Hosterías, Campamentos, Paraderos de casas

rodantes y otros establecimientos que presten servicios de esa naturaleza

dentro del Territorio del Estado, incluyendo los que presten estos servicios

bajo la modalidad de tiempo compartido. Cabe mencionar que este impuesto se cobra directamente al turista cuando paga

por el servicio de hotelería.

Este impuesto cobrado por el proveedor del servicio de

hospedaje, deberá ser enterado y pagado por el proveedor al Gobierno del Estado. La tasa de este impuesto oscila entre 2% y 3% por entidad federativa

con excepción de Morelos (3.8%) y el Estado de México (4%). Dicha tasa se encuentra en la ley de ingresos de cada estado.

Están exentos del pago de este impuesto los ingresos que se

perciban por los Servicios de alojamiento y albergue prestados por:

§Hospitales

§

Clínicas

§

Conventos

§

Seminarios

§

Internados.

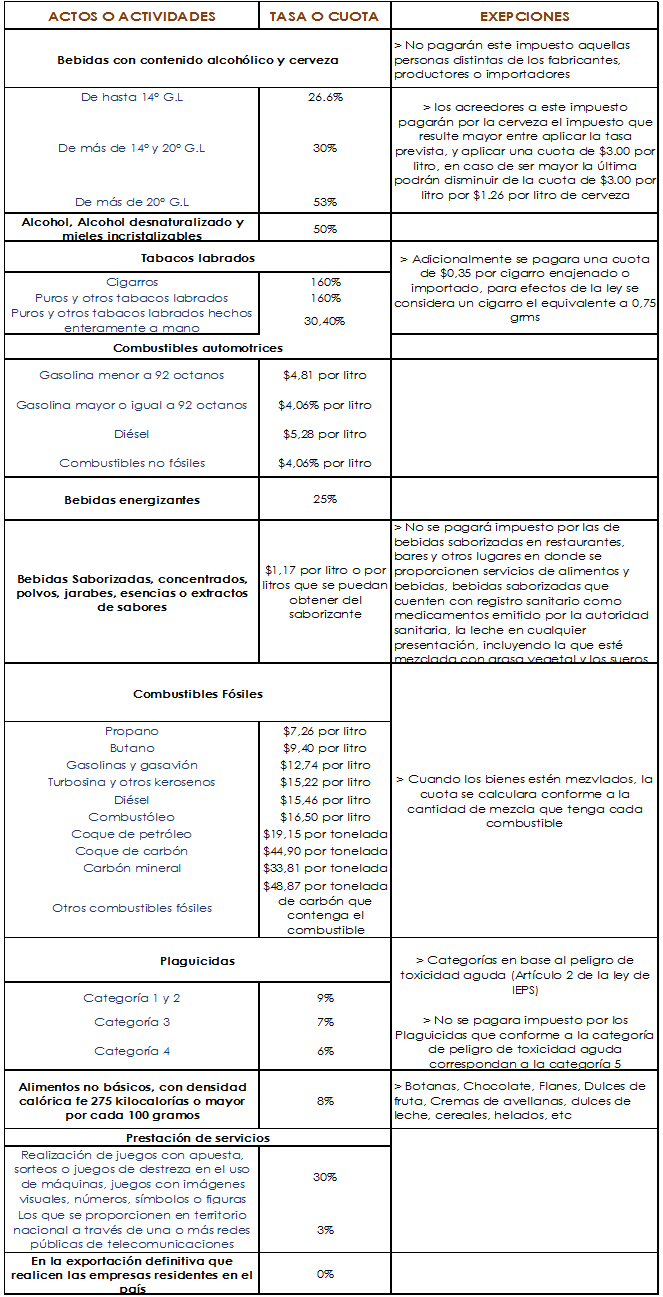

IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS (IEPS)

El IEPS es el Impuesto Especial sobre Producción

y Servicios que se aplica específicamente a cierto tipo de productos por la fabricación y venta o importación de ellos.

Según el artículo 1 de la ley de IEPS:

Están obligados al pago de este impuesto las personas físicas y las morales que realicen los actos o actividades siguientes:

I.

La

enajenación en territorio nacional o, en su caso, la importación de los bienes señalados en esta Ley. Para efectos de la presente Ley se considera importación

la introducción al país de bienes.

II.

La prestación de los servicios señalados en esta Ley

El impuesto se calculará

aplicando a los valores a que se refiere este ordenamiento, la tasa que para cada bien o servicio establece el artículo 2o. del mismo o, en su caso,

la cuota establecida en esta Ley.

Según

el Artículo 5 de la ley de IEPS.

El

impuesto se calculará mensualmente y se pagará a más tardar el día 17 del mes

siguiente a aquél al que corresponda el pago, excepto en el caso de

importaciones de bienes en el que se estará a lo dispuesto en los artículos 15

y 16 de esta Ley, según se trate.

Los

pagos mensuales se realizarán en los términos que al efecto se establezcan en esta Ley y tendrán el carácter de definitivos. El pago mensual será la

diferencia que resulte de restar a la cantidad que se obtenga de aplicar la tasa que corresponda en los términos del artículo 2o. de la ley de IEPS

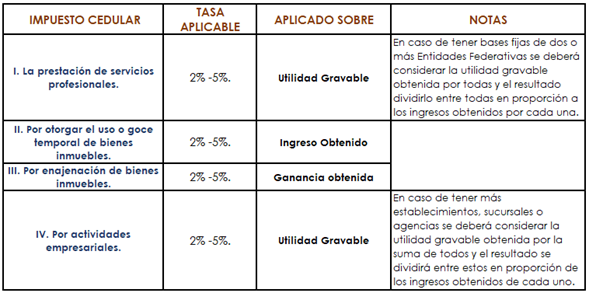

IMPUESTO CEDULAR

Según el artículo 43 de LIVA:

Son aquellos impuestos que podrán establecer las entidades federativas sobre los ingresos

que obtengan las personas físicas que perciban ingresos por:

§

La prestación de servicios profesionales.

§

Por otorgar

el uso o goce temporal de bienes inmuebles.

§

Por

enajenación de bienes inmuebles.

§ Por actividades empresariales.

Esto

sin que se considere un incumplimiento de los convenios celebrados con la

Secretaría de Hacienda y Crédito Público ni del artículo 41 de esta Ley.

Las personas morales con domicilio en en el

estado serán las retenedoras de dicho impuesto aplicando la tasa correspondiente al estado en el cual la persona física obtenga el ingreso

mencionado anteriormente aun sí dicha persona tiene su residencia fiscal en otro estado.

El impuesto cedular no se

aplica en todos los estados, sino en los que han firmado convenio con la Federación, para cobrarlos en las oficinas recaudadoras de cada estado. Entre

las entidades federativas que recurren al cobro de este impuesto se encuentran:

|

ESTADO |

ACTIVIDAD |

TASA DE IMPUESTO

|

|

CHIHUAHUA

|

ARRENDAMIENTO Y ENAJENACIÓN DE BIENES INMUEBLES

|

5% C/UNO

|

|

GUANAJUATO

|

SERVICIOS PROFESIONALES Y ARRENDAMUENTO DE BIENES INMUEBLES

|

2% C/UNO

|

|

GUERRERO

|

ARRENDAMIENTO DE BIENES INMUEBLES

|

5%

|

|

NAYARIT

|

SERVICIOS PROFESIONALES Y ARRENDAMUENTO DE BIENES INMUEBLES

|

3% C/UN0

|

|

OAXACA

|

ARRENDAMIENTO DE BIENES INMUEBLES

|

5%

|

|

QUINTANA ROO

|

ENAJENACIÓN DE BIENES INMUEBLES

|

2%

|

|

YUCATAN

|

ENAJENACION DE BIENES INMUEBLES Y ACTIVIDAD EMPRESARIAL

|

5% C/UNO

|

5 AL MILLAR

Son recursos financieros que con base en

acuerdos de voluntades, convenios o procedimientos establecidos, se obtienen de

la obra pública.

Según

el Artículo 191 de la ley federal de derechos para facturas de obra pública

Los contratistas con quienes se

celebren contratos de obra pública y de servicios relacionados con la misma,

pagarán un derecho equivalente al cinco al millar (5 pesos por cada mil) sobre el importe de cada una de

las estimaciones de trabajo.

Las

oficinas pagadoras de las dependencias de la administración pública federal

centralizada y paraestatal, al hacer el pago de las estimaciones de obra,

retendrán el importe del derecho a que se refiere el párrafo anterior.

En

aquellos casos en que las Entidades Federativas hayan celebrado Convenio de

Colaboración Administrativa en esta materia con la Federación, los ingresos que

se obtengan por el cobro del derecho antes señalado, se destinarán a la Entidad

Federativa que los recaude, para la operación, conservación, mantenimiento e

inversión necesarios para la prestación de los servicios a que se refiere este

artículo, en los términos que señale dicho convenio y conforme a los

lineamientos específicos que emita para tal efecto la Secretaría de la Función

Pública.

Los ingresos que se obtengan por la

recaudación de este derecho, que no estén destinados a las Entidades

Federativas en términos del párrafo anterior, se destinarán a la Secretaría de

la Función Pública, para el fortalecimiento del servicio de inspección,

vigilancia y control a que se refiere este artículo.

OTROS DERECHOS E IMPUESTOS

Este

complemento mejor conocido como “Complemento de impuestos locales” como sabemos

forma parte de los complementos de una factura electrónica, el cual es generado

en la sección final del XML.

Básicamente

este complemento está compuesto únicamente con dos secciones:

1. Retenciones Locales

§

Impuesto local Retenido (Nombre del impuesto retenido)

§

Tasa de retención

§

Importe (Monto del impuesto retenido).

2.

Traslados locales

§

Impuesto local trasladado (Nombre del impuesto trasladado)

§

Tasa de traslado

§

Importe (Monto del impuesto trasladado).

Estas

dos secciones dependerán del impuesto que se trate, si es una retención de

impuesto o un traslado, de acuerdo a esto deberá llenar el rubro

correspondiente en su complemento de otros derechos e impuestos.

Deberá también tomar en cuenta la tasa o cuota que corresponda al estado en el cual se

realice la operación o actividad para la cual emite el CFDI.

Por último, si cuenta con algún descuento u otro CFDI relacionado recuerde

agregarlo antes de emitir la factura.